Phương pháp quản lý hàng tồn kho khá đa dạng cùng với sự phát triển của hệ thống quản lý doanh nghiệp theo thời gian. Việc am hiểu tất cả những phương pháp ấy, nghiên cứu kỹ từng cách ứng dụng và không ngừng sáng tạo, áp dụng linh hoạt vào doanh nghiệp của mình là vô cùng quan trọng với những nhà quản lý. Dưới đây là 5 phương pháp quản lý hàng tồn kho mới nhất, được DEHA Digital Solutions phân tích cụ thể từ bản chất đến cách ứng dụng. 5 phương pháp còn lại chúng tôi chia sẻ ở phần 2. Bạn có thể tìm đọc tại đây.

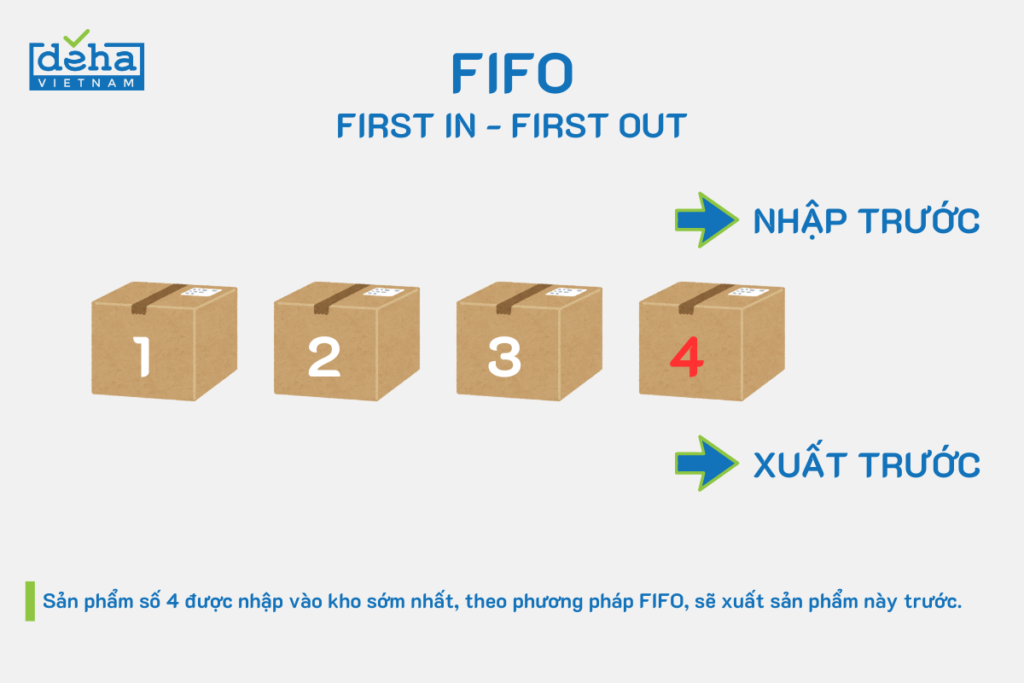

Phương pháp quản lý hàng tồn kho First In, First Out (FIFO)

Đây là một phương án cực kỳ phổ biến, được nhiều quản lý biết đến và ứng dụng trong quản lý hàng tồn. Bản chất của FIFO đúng như cái tên của nó, sản phẩm/nguyên vật liệu/hàng hoá nào nhập trước (First In) thì sẽ ưu tiên xuất kho trước (First Out) để sử dụng, tránh lãng phí do hết hạn.

Phần lớn các nhà máy sản xuất, hay những doanh nghiệp kinh doanh trong lĩnh vực sản phẩm tiêu dùng nhanh, sản phẩm/nguyên vật liệu có hạn sử dụng cụ thể, đều đang quản lý hàng tồn kho theo phương pháp này.

Ngày nay, với công nghệ chuyển đổi số vô cùng thông minh mà việc quản lý kho được hỗ trợ rất nhiều. Từ việc quản lý kho theo vị trí đến quản lý nguyên vật liệu theo hạn sử dụng. Từng nguyên vật liệu sẽ có một định danh riêng (bằng mã QR), để biết chính xác các thông tin nhập kho, thông tin thời hạn sử dụng. Để khi có lệnh sản xuất, các nguyên liệu cần cho hoạt động này sẽ được xuất theo một tiêu chuẩn của quản lý hàng tồn kho, như trong trường hợp này sẽ là FIFO.

Bạn đang cần tìm kiếm một phần mềm quản lý tồn kho theo phương pháp FIFO thì có thể liên hệ với DEHA Digital Solutions để nhận tư vấn chi tiết nhé!

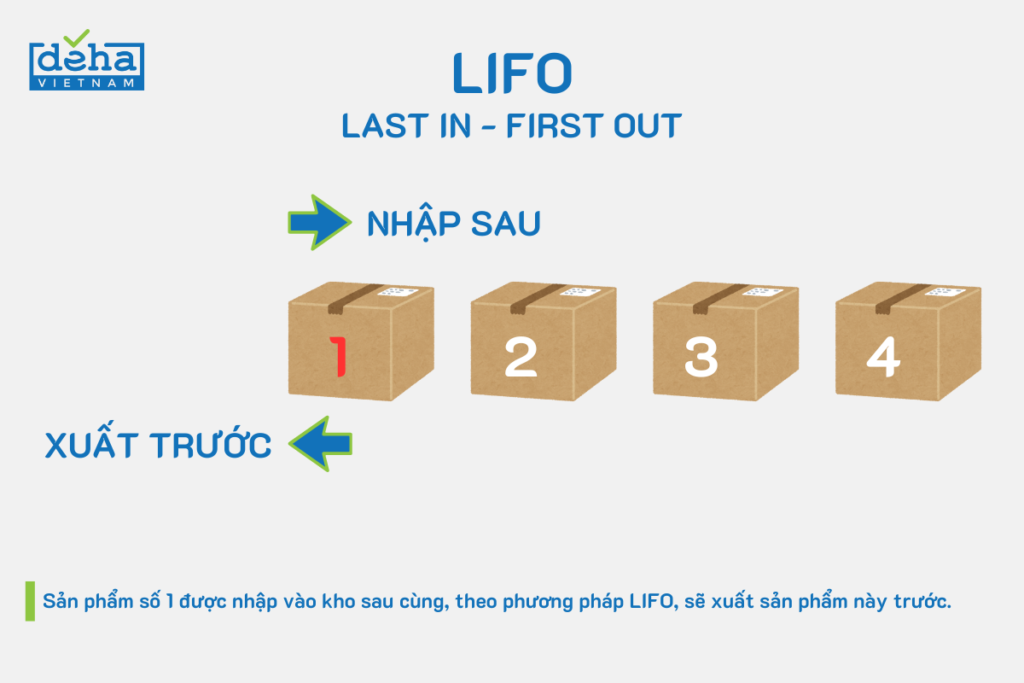

Phương pháp quản lý hàng tồn kho Last In, First Out (LIFO)

Trái ngược hoàn toàn với phương pháp FIFO, phương pháp LIFO quản lý hàng tồn kho theo nguyên tắc: sản phẩm sản xuất sau, sẽ được bán trước. Hoặc nguyên vật liệu nhập kho sau, sẽ được mang đi sản xuất trước (hay sử dụng để tính giá vốn). Phương pháp này ít phổ biến hơn FIFO, và nó có phần phức tạp hơn, vì liên quan cả đến hoạt động của Kế toán, chứ không chỉ dừng lại quản lý kho.

Phương pháp LIFO trong quản lý kho

Nếu chỉ xét về quản lý kho, thì phương pháp LIFO sẽ giúp khách hàng nhận được những sản phẩm được sản xuất mới nhất, có chất lượng tốt nhất. Điều này giúp gia tăng trải nghiệm khách hàng, tăng tỉ lệ quay lại mua hàng.

Phương pháp LIFO trong quản lý tài chính/kế toán

Trên thực tế, phương pháp quản lý kho LIFO có nhiều ứng dụng trong quản lý tài chính/kế toán hơn. Nhân viên kế toán thường sẽ lấy giá của những lô hàng mới nhập hoặc các sản phẩm mới xuất để tính vào chi phí, áp dụng tính giá vốn hàng bán và hàng tồn kho.

Trong thời kỳ lạm phát, phương pháp LIFO có thể dẫn đến chi phí hàng bán cao hơn, giảm lợi nhuận trước thuế và do đó giảm số thuế phải nộp. Điều này có lợi cho doanh nghiệp.

Ví dụ cho bạn dễ hình dung:

Giả sử công ty A nhập về 10 mặt hàng nhưng chia thành 2 đợt:

Đợt 1: Nhập 5 mặt hàng có giá 100,000đ/mặt hàng (thời gian nhập cách hiện tại 3 ngày)

Đợt 2: Nhập 5 mặt hàng có giá 150,000đ/mặt hàng (thời gian nhập cách hiện tại 1 ngày)

Nghĩa là hàng đợt 2 nhập sau hàng đợt 1.

Vậy nếu công ty bán 7 sản phẩm, thì tổng chi phí nhập hàng là bao nhiêu?

- Nếu áp dụng phương pháp quản lý hàng tồn kho FIFO, thì ta sẽ bán đi 5 sản phẩm được nhập trước (đợt 1) và 2 sản phẩm được nhập sau (đợt 2). Tổng chi phí sẽ là 5×100,000 + 2×150,000 = 800,000đ

- Nếu áp dụng phương pháp quản lý hàng tồn kho LIFO, thì ta sẽ bán đi 5 sản phẩm được nhập sau (đợt 2) và 2 sản phẩm được nhập trước (đợt 1). Tổng chi phí sẽ là 5×150,000 + 2×100,000 = 950,000đ

Như vậy, theo phương pháp LIFO thì tổng chi phí sẽ cao hơn so với phương pháp FIFO, lợi nhuận của doanh nghiệp sẽ giảm, thu nhập phải chịu thuế cũng sẽ giảm xuống. Điều này có lợi cho doanh nghiệp trong những thời điểm lạm phát.

Dù là FIFO hay LIFO thì giải pháp quản lý tồn kho thông minh của DEHA Digital Solutions cũng đều có thể hỗ trợ hiệu quả. Đừng ngần ngại liên hệ chúng tôi để nhận sự tư vấn cụ thể nhé!

Với nguyên tắc hoạt động của phương pháp này, thì nó sẽ phù hợp với những doanh nghiệp kinh doanh/sản xuất những sản phẩm không có hạn sử dụng như than đá, cát, gạch men… Đây đều là những sản phẩm không lo bị ảnh hưởng chất lượng theo thời gian, giá trị gần như được bảo toàn.

Bên cạnh đó, LIFO cũng phù hợp với các doanh nghiệp công nghiệp nặng, khai thác khoáng sản, xăng dầu, ô tô… Đây đều là những ngành có chi phí nguyên vật liệu đầu vào có khả năng tăng cao trong tương lai.

Một điều lưu ý quan trọng, LIFO làm giảm thu nhập ròng trên giấy tờ, nên phương pháp này sẽ không phù hợp với những công ty cổ phần có nhiều cổ đông lớn, do số liệu trên giấy tờ không đủ hấp dẫn với họ.

Phương pháp LIFO không được chấp nhận theo Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS). Do đó, các công ty đa quốc gia thường phải sử dụng phương pháp khác khi báo cáo tài chính theo IFRS.

Phương pháp Material Requirements Planning (MRP)

Đây là một phương pháp quản lý hàng tồn kho được ứng dụng riêng cho những doanh nghiệp sản xuất (nhà máy) có quy mô từ trung bình đến lớn. MRP hoạt động dựa trên nhu cầu của sản phẩm cuối cùng và lịch trình sản xuất. Dựa trên nguyên tắc của phương pháp MRP mà một hệ thống quản lý hàng kho đã ra đời, ta gọi đó là phần mềm quản lý hàng tồn kho MRP. Phần mềm này có đặc điểm và chức năng gì? Hãy cùng chúng tôi tìm hiểu ngay nhé!

Đặc điểm và chức năng của phần mềm MRP

- Xác định nhu cầu nguyên vật liệu: MRP giúp xác định chính xác số lượng và thời điểm cần thiết của các nguyên vật liệu để sản xuất các sản phẩm cuối cùng.

- Lập kế hoạch mua sắm và sản xuất: Dựa trên nhu cầu nguyên vật liệu, MRP sẽ lập kế hoạch mua sắm nguyên vật liệu và lên lịch sản xuất để đảm bảo tiến độ.

- Kiểm soát hàng tồn kho: MRP giúp kiểm soát lượng hàng tồn kho, giảm thiểu lượng hàng tồn kho dư thừa và tối ưu hóa không gian lưu trữ.

- Xác định thời gian sản xuất và giao hàng: MRP giúp xác định thời gian cần thiết để sản xuất và giao hàng, từ đó lập lịch trình sản xuất và giao hàng một cách hợp lý.

Các thành phần chính của hệ thống MRP

- Danh mục nguyên vật liệu (BOM – Bill of Materials): Danh sách chi tiết các nguyên vật liệu, linh kiện, và bộ phận cần thiết để sản xuất một sản phẩm cuối cùng.

- Hồ sơ hàng tồn kho: Thông tin về số lượng hiện có, số lượng đặt hàng, và thời gian giao hàng của các nguyên vật liệu trong kho.

- Lịch trình sản xuất chủ yếu (MPS – Master Production Schedule): Lịch trình sản xuất tổng quát, xác định số lượng sản phẩm cần sản xuất và thời điểm sản xuất trong một khoảng thời gian cụ thể.

Việc ứng dụng một phần mềm quản lý tồn kho dựa trên nhu cầu thực tế của sản phẩm cuối cùng và lịch trình sản xuất sẽ mang lại rất nhiều lợi ích phải kể đến như:

- Tối ưu hóa quy trình sản xuất: MRP giúp tối ưu hóa quy trình sản xuất bằng cách đảm bảo rằng nguyên vật liệu luôn sẵn có khi cần thiết, từ đó giảm thiểu thời gian chờ đợi và gián đoạn sản xuất.

- Giảm chi phí lưu kho: Bằng cách chỉ mua sắm nguyên vật liệu khi cần thiết, MRP giúp giảm chi phí lưu kho và tránh tình trạng tồn kho dư thừa.

- Nâng cao hiệu quả quản lý: MRP cung cấp các công cụ và thông tin cần thiết để quản lý hiệu quả hơn quá trình sản xuất và mua sắm, từ đó nâng cao năng suất và chất lượng sản phẩm.

Tuy nhiên, không phải doanh nghiệp sản xuất nào cũng có thể dễ dàng lựa chọn phương pháp này vì những lý do phải đề cập đến như:

- Phụ thuộc vào độ chính xác của dữ liệu: MRP yêu cầu dữ liệu chính xác về nhu cầu sản phẩm, lịch trình sản xuất, và tồn kho. Nếu dữ liệu không chính xác, kế hoạch sẽ bị sai lệch và gây ra các vấn đề trong sản xuất.

- Đòi hỏi hệ thống phần mềm phức tạp: Việc triển khai và duy trì hệ thống MRP đòi hỏi một hệ thống phần mềm phức tạp và chi phí đầu tư ban đầu cao.

- Không linh hoạt trong điều kiện biến động: MRP có thể không phản ứng nhanh với các biến động bất ngờ trong nhu cầu hoặc nguồn cung, dẫn đến khó khăn trong việc điều chỉnh kế hoạch sản xuất.

Bạn có thể tìm hiểu kỹ hơn về MRP thông qua nội dung Phần mềm MRP là gì? Hỗ trợ gì cho quá trình sản xuất?

Phương pháp ABC Analysis

Đây là một phương pháp quản lý hàng tồn kho dựa trên nguyên tắc Pareto (hay còn gọi là nguyên tắc 80/20). Nguyên tắc này cho rằng 20% sản phẩm thường chiếm 80% giá trị tồn kho. Phương pháp ABC giúp doanh nghiệp phân loại hàng tồn kho thành ba nhóm chính dựa trên giá trị và tần suất sử dụng của chúng.

Để thực hiện quản lý tồn kho theo phương pháp ABC này, bạn có thể đi theo những hướng dẫn của chúng tôi bên dưới:

Bước 1: Xác định giá trị tiêu thụ hàng năm của từng mặt hàng:

Tính toán giá trị tiêu thụ hàng năm bằng cách nhân số lượng tiêu thụ hàng năm của mỗi mặt hàng với giá trị đơn vị của nó.

Ví dụ minh hoạ:

Giả sử công ty bán các mặt hàng sau với số lượng tiêu thụ hàng năm và giá trị đơn vị như sau:

| Mặt hàng | Số lượng tiêu thụ hàng năm | Giá trị đơn vị (USD) | Giá trị tiêu thụ hàng năm (USD) |

| TV | 200 | 500 | 100,000 |

| Laptop | 150 | 800 | 120,000 |

| Điện thoại | 500 | 300 | 150,000 |

| Tai nghe | 1000 | 50 | 50,000 |

| Chuột máy tính | 2000 | 20 | 40,000 |

| Dây cáp | 3000 | 5 | 15,000 |

Bước 2: Sắp xếp các mặt hàng theo thứ tự giá trị tiêu thụ giảm dần:

Xếp hạng các mặt hàng từ cao nhất đến thấp nhất dựa trên giá trị tiêu thụ hàng năm.

Ví dụ minh hoạ:

| Mặt hàng | Giá trị tiêu thụ hàng năm (USD) |

| Điện thoại | 150,000 |

| Laptop | 120,000 |

| TV | 100,000 |

| Tai nghe | 50,000 |

| Chuột máy tính | 40,000 |

| Dây cáp | 15,000 |

Bước 3: Tính tỷ lệ phần trăm của tổng giá trị tiêu thụ và tích lũy giá trị phần trăm:

Tính tỷ lệ phần trăm của mỗi mặt hàng trong tổng giá trị tiêu thụ hàng năm và tích lũy các tỷ lệ này.

Tổng giá trị tiêu thụ hàng năm là: 150,000 + 120,000 + 100,000 + 50,000 + 40,000 + 15,000 = 475,000 USD

| Mặt hàng | Giá trị tiêu thụ hàng năm (USD) | % Tổng giá trị tiêu thụ | Tích lũy % |

| Điện thoại | 150,000 | 31.58% | 31.58% |

| Laptop | 120,000 | 25.26% | 56.84% |

| TV | 100,000 | 21.05% | 77.89% |

| Tai nghe | 50,000 | 10.53% | 88.42% |

| Chuột máy tính | 40,000 | 8.42% | 96.84% |

| Dây cáp | 15,000 | 3.16% | 100.00% |

Bước 4: Phân loại các mặt hàng vào nhóm A, B, và C:

- Nhóm A: Chiếm khoảng 70-80% tổng giá trị tiêu thụ nhưng chỉ chiếm khoảng 10-20% số lượng mặt hàng.

- Nhóm B: Chiếm khoảng 15-25% tổng giá trị tiêu thụ và chiếm khoảng 30% số lượng mặt hàng.

- Nhóm C: Chiếm khoảng 5-10% tổng giá trị tiêu thụ nhưng chiếm khoảng 50-60% số lượng mặt hàng.

Ví dụ minh hoạ:

Nhóm A: Chiếm khoảng 70-80% tổng giá trị tiêu thụ nhưng chỉ chiếm khoảng 10-20% số lượng mặt hàng.

- Điện thoại (31.58%)

- Laptop (25.26%)

- TV (21.05%)

- Tổng cộng: 31.58% + 25.26% + 21.05% = 77.89%

Nhóm B: Chiếm khoảng 15-25% tổng giá trị tiêu thụ và chiếm khoảng 30% số lượng mặt hàng.

- Tai nghe (10.53%)

- Chuột máy tính (8.42%)

- Tổng cộng: 10.53% + 8.42% = 18.95%

Nhóm C: Chiếm khoảng 5-10% tổng giá trị tiêu thụ nhưng chiếm khoảng 50-60% số lượng mặt hàng.

- Dây cáp (3.16%)

Ưu điểm của phương pháp ABC Analysis

Quản lý hàng tồn kho dựa trên giá trị và tần suất sử dụng của sản phẩm nên phương pháp ABC có nhiều ưu điểm phải kể đến như:

- Tập trung vào các mặt hàng quan trọng:

Phương pháp ABC giúp doanh nghiệp tập trung nguồn lực và sự chú ý vào các mặt hàng quan trọng nhất, giúp quản lý hàng tồn kho hiệu quả hơn.

- Tối ưu hóa quản lý hàng tồn kho:

Bằng cách phân loại hàng tồn kho, doanh nghiệp có thể áp dụng các chiến lược quản lý khác nhau cho từng nhóm hàng, tối ưu hóa chi phí và không gian lưu trữ.

- Cải thiện dịch vụ khách hàng:

Quản lý hiệu quả các mặt hàng nhóm A giúp đảm bảo luôn có sẵn các mặt hàng quan trọng, từ đó cải thiện mức độ phục vụ khách hàng.

Nhược điểm của phương pháp ABC Analysis

- Phụ thuộc vào dữ liệu chính xác:

Phương pháp này đòi hỏi dữ liệu chính xác về giá trị tiêu thụ và số lượng tồn kho. Nếu dữ liệu không chính xác, kết quả phân loại sẽ bị sai lệch.

- Không xét đến các yếu tố khác:

ABC chỉ dựa trên giá trị tiêu thụ và không xét đến các yếu tố khác như tính sẵn có của nguồn cung, thời gian giao hàng, và chi phí lưu kho.

- Cần cập nhật thường xuyên:

Do nhu cầu và giá cả có thể thay đổi, phân loại ABC cần được cập nhật thường xuyên để đảm bảo tính hiệu quả.

Phương pháp Just in time (JIT)

Phương pháp này đặc biệt ấn mạnh vào yếu tố thời điểm. Theo đó, kho sẽ chỉ nhập hàng vào đúng thời điểm có yêu cầu sản xuất từ khách hàng hoặc các quy trình sản xuất tiếp theo. Điều này giảm thiểu tối đa lượng hàng tồn trong kho, đảm bảo chi phí cho hàng tồn kho luôn ở mức tối thiểu.

Phương pháp quản lý hàng tồn kho JIT có liên quan mật thiết đến dòng chảy sản xuất của doanh nghiệp. Nó ra đời nhằm giảm thiểu lượng hàng tồn kho, giảm lãng phí và tăng hiệu quả sản xuất.

4 đặc điểm chính của phương pháp JIT

- Giảm thiểu hàng tồn kho:

JIT chỉ mua và sản xuất nguyên vật liệu khi có nhu cầu cụ thể, do đó giảm thiểu lượng hàng tồn kho và không gian lưu trữ cần thiết.

- Sản xuất dựa trên nhu cầu thực tế:

JIT tập trung vào sản xuất theo đơn đặt hàng, từ đó giảm thiểu sản phẩm dư thừa và đảm bảo rằng hàng hóa sản xuất ra đáp ứng đúng nhu cầu khách hàng.

- Tăng cường hiệu quả sản xuất:

JIT yêu cầu quy trình sản xuất hiệu quả, tối ưu hóa thời gian và tài nguyên, từ đó giảm thiểu thời gian chờ đợi và tăng cường năng suất.

- Quan hệ chặt chẽ với nhà cung cấp:

Hệ thống JIT yêu cầu một mối quan hệ chặt chẽ và tin cậy với nhà cung cấp để đảm bảo nguyên vật liệu luôn sẵn có và giao hàng đúng thời gian.

Ưu điểm của JIT thì hẳn bạn cũng đã nhìn thấy rõ. Nhưng bên cạnh đó cũng tồn tại những rủi ro nếu như bạn không quản lý tốt các vấn đề liên quan đến nhà cung cấp và các yếu tố khách quan khác. Dưới đây là những nhược điểm bạn cần hiểu rõ trước khi quyết định ứng dụng phương pháp JIT vào hoạt động quản lý tồn kho và sản xuất của doanh nghiệp:

- Phụ thuộc vào nhà cung cấp:

JIT yêu cầu mối quan hệ tin cậy và ổn định với nhà cung cấp. Nếu nhà cung cấp không đáp ứng đúng thời gian hoặc chất lượng, quá trình sản xuất sẽ bị gián đoạn.

- Rủi ro trong chuỗi cung ứng:

JIT không duy trì hàng tồn kho dự phòng, do đó dễ bị ảnh hưởng bởi các sự cố trong chuỗi cung ứng như thiên tai, đình công hoặc gián đoạn vận chuyển.

- Đòi hỏi quản lý chính xác:

JIT yêu cầu quy trình quản lý và lập kế hoạch chính xác để đảm bảo sản xuất và giao hàng đúng thời gian.

Toyota là một trong những công ty tiên phong trong việc áp dụng hệ thống JIT. Họ chỉ sản xuất và mua sắm linh kiện khi có đơn đặt hàng từ khách hàng. Điều này giúp Toyota giảm thiểu lượng hàng tồn kho, tối ưu hóa quy trình sản xuất và giảm chi phí.

Những doanh nghiệp sản xuất thiết bị điện tử cũng có thể áp dụng phương pháp này. Khi được triển khai đúng, chúng tôi tin phương pháp này sẽ mang lại nhiều lợi ích cho doanh nghiệp. Trong phần 2 của nội dung này, chúng tôi sẽ chia sẻ thêm 5 phương pháp nữa là EOQ, L4L, Safety Stock, Cross Docking, VMI trong quản lý hàng tồn kho. Hi vọng bạn sẽ dành thời gian để tìm hiểu: Hướng dẫn ứng dụng 10 phương pháp quản lý hàng tồn khi (P2)