Sản xuất không chỉ đơn thuần là việc chuyển hóa nguyên vật liệu thành sản phẩm. Đằng sau mỗi quy trình sản xuất là sự lựa chọn, quyết định về lượng và loại nguyên vật liệu được sử dụng. Một sai lầm nhỏ trong việc ước lượng có thể dẫn đến hậu quả lớn về kinh tế. Rất nhiều doanh nghiệp gặp khó khăn trong việc quản lý nguyên vật liệu, dẫn đến việc lãng phí. Vậy giải pháp là gì? Cách tốt nhất là thông qua việc lập bảng định mức tiêu hao nguyên vật liệu.

Nếu bạn còn lạ lẫm về khái niệm này thì DEHA Digital Solutions sẽ hướng dẫn cách lập bảng định mức nguyên vật liệu qua bài viết dưới đây.

Định mức tiêu hao nguyên vật liệu là gì?

Định mức tiêu hao nguyên vật liệu là một khái niệm quan trọng trong lĩnh vực sản xuất và kế toán sản xuất. Khái niệm này được hiểu như sau:

Định mức tiêu hao nguyên vật liệu là lượng nguyên vật liệu cần thiết và được xác định trước để sản xuất ra một sản phẩm cụ thể hoặc hoàn thành một công việc cụ thể dưới các điều kiện sản xuất bình thường. Định mức này phản ánh sự tiêu hao thực tế của nguyên vật liệu trong quá trình sản xuất và được sử dụng làm cơ sở để lập kế hoạch mua sắm, kiểm soát và đánh giá hiệu suất sản xuất.

Vai trò với doanh nghiệp

- Lập kế hoạch mua sắm nguyên vật liệu một cách chính xác, đảm bảo đủ lượng cho sản xuất mà không dư thừa hay thiếu hụt.

- Kiểm soát và theo dõi sự tiêu hao thực tế của nguyên vật liệu trong quá trình sản xuất, từ đó tìm ra nguyên nhân của sự lệch lạc (nếu có) giữa lượng nguyên vật liệu thực tế tiêu hao và định mức.

- Đánh giá hiệu suất sản xuất, tính giá thành sản phẩm, và quyết toán chi phí sản xuất.

Cách xác định

Định mức tiêu hao nguyên vật liệu thường dựa vào kinh nghiệm sản xuất, kết quả thí nghiệm, công nghệ sản xuất, và các dữ liệu thống kê từ quá trình sản xuất thực tế. Đồng thời, nó cũng cần phải linh hoạt và được điều chỉnh theo thời gian để phản ánh đúng tình hình thực tế và các yếu tố ngoại vi.

Hướng dẫn cách tính định mức nguyên vật liệu sản xuất

Để tính định mức nguyên vật liệu sản xuất, nhà quản lý đòi hỏi sự kết hợp giữa lý thuyết và thực tế, cùng sự nhạy bén trong việc phân tích dữ liệu. Sau đây là hướng dẫn từng bước:

Phân loại nguyên vật liệu

Đầu tiên, bạn cần xác định rõ các loại nguyên vật liệu cần thiết cho sản phẩm đó. Điều này bao gồm cả nguyên vật liệu chính và phụ.

Làm sản phẩm mẫu

Bước này, bạn thực hiện sản xuất một số sản phẩm mẫu và ghi nhận lượng nguyên vật liệu tiêu hao cho mỗi sản phẩm.

Phân tích hao hụt nguyên vật liệu

Bước này thực hiện bằng cách xác định mức hao hụt tự nhiên của nguyên vật liệu trong quá trình sản xuất dựa trên dữ liệu thực tế. Ví dụ, việc cắt, chế tạo có thể gây mất mát một lượng nhỏ nguyên vật liệu.

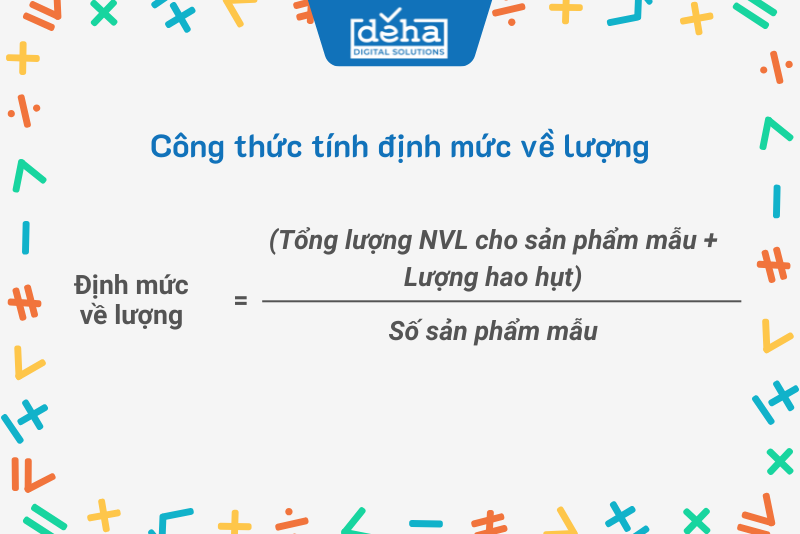

Xác định định mức về lượng

Bạn hãy dựa trên số liệu từ sản phẩm mẫu và phân tích hao hụt, tính toán lượng nguyên vật liệu trung bình cần thiết cho mỗi sản phẩm.

Định mức về lượng = (Tổng lượng nguyên vật liệu cho sản phẩm mẫu + Lượng hao hụt) / Số sản phẩm mẫu.

Xác định định mức về giá

Định mức giá của nguyên vật liệu là giá mua trung bình của nguyên vật liệu sau khi đã trừ các chiết khấu, giảm giá và chi phí thu mua. Đôi khi, giá nguyên vật liệu có thể biến động, nên cần xem xét giá trị trung bình trong một khoảng thời gian nhất định.

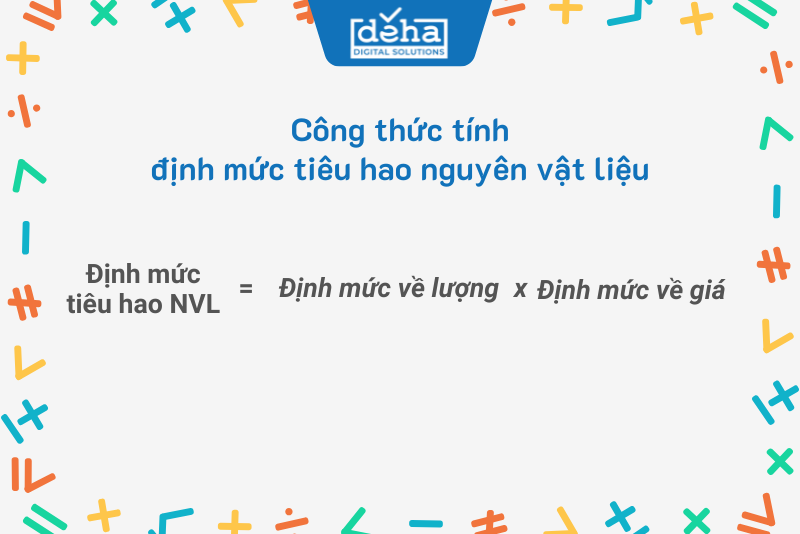

Công thức tính

Bạn hãy sử dụng công thức: Định mức tiêu hao nguyên vật liệu = Định mức về lượng x Định mức về giá

Đánh giá và điều chỉnh

Thực hiện định kỳ việc đánh giá và so sánh lượng nguyên vật liệu thực tế tiêu hao với định mức đã xác định. Dựa trên kết quả, điều chỉnh định mức nếu cần thiết để phản ánh đúng hơn tình hình sản xuất thực tế.

Lưu ý: Định mức tiêu hao nguyên vật liệu cần được xem xét và cập nhật định kỳ, đặc biệt khi có thay đổi về công nghệ sản xuất, nguồn cung cấp nguyên vật liệu hoặc yêu cầu về chất lượng sản phẩm.

3 phương pháp làm bảng định mức tiêu hao nguyên vật liệu

Trong quá trình sản xuất, việc xác định mức tiêu hao nguyên vật liệu là một yếu tố quan trọng giúp doanh nghiệp kiểm soát chi phí và nâng cao hiệu suất. Để thực hiện điều này, hiện nay có ba phương pháp chính:

Phương pháp thống kê kinh nghiệm

- Cơ sở: Định mức được xác định dựa trên bình quân gia truyền từ kết quả sử dụng nguyên vật liệu của kỳ trước.

- Ưu điểm: Dễ thực hiện.

- Nhược điểm: Độ chính xác không cao, phù hợp cho các doanh nghiệp mà hoạt động sản xuất không ổn định.

Phương pháp thực nghiệm

- Cơ sở: Dựa trên kết quả thí nghiệm trong phòng thí nghiệm và kết hợp với điều kiện sản xuất thực tế.

- Ưu điểm: Cho phép kiểm tra và điều chỉnh dựa trên kết quả thực tế.

- Nhược điểm: Chưa phân tích toàn diện và có thể mất nhiều thời gian và chi phí. Các yếu tố trong phòng thí nghiệm có thể không phản ánh chính xác điều kiện sản xuất thực tế.

Phương pháp phân tích

- Cơ sở: Sử dụng phân tích kỹ thuật và kinh tế để xem xét toàn diện các yếu tố ảnh hưởng đến tiêu hao nguyên vật liệu.

- Ưu điểm: Độ chính xác rất cao, giúp phát hiện và giảm thiểu các yếu tố gây lãng phí.

- Nhược điểm: Chi phí cao và thời gian thực hiện dài.

Mỗi phương pháp đều có những ưu và nhược điểm riêng biệt. Doanh nghiệp cần lựa chọn phương pháp phù hợp với điều kiện và mục tiêu sản xuất của mình để đảm bảo hiệu suất và lợi nhuận tốt nhất.

Lập bảng định mức tiêu hao nguyên vật liệu sản xuất hiệu quả với DEHA:MES

DEHA:MES hỗ trợ doanh nghiệp thiết lập, quản lý và cập nhật định mức nguyên vật liệu một cách nhanh chóng và chính xác dựa trên dữ liệu sản xuất thực tế. Hệ thống cho phép theo dõi mức tiêu hao theo từng sản phẩm, công đoạn hoặc lệnh sản xuất, đồng thời tự động so sánh giữa định mức và thực tế sử dụng để phát hiện các bất thường. Nhờ đó, doanh nghiệp không chỉ rút ngắn thời gian xây dựng bảng định mức mà còn liên tục tối ưu định mức theo dữ liệu vận hành thực tế, góp phần giảm lãng phí nguyên vật liệu và nâng cao hiệu quả sản xuất.

Để thành công trong việc quản lý và điều hành doanh nghiệp, việc nắm bắt và ứng dụng hiệu quả các công cụ quản lý là điều không thể thiếu. Bảng định mức tiêu hao nguyên vật liệu chính là một trong những công cụ đó. DEHA Digital Solutions khuyên các nhà quản lý là đừng ngần ngại trước việc đầu tư thời gian và nỗ lực vào việc lập và áp dụng bảng định mức này, bởi lợi ích mà nó mang lại sẽ vượt xa giá trị bạn bỏ ra đấy.

Có thể bạn muốn xem thêm:

Hướng dẫn cách lập bảng kế hoạch sản xuất

Chi phí nguyên vật liệu trực tiếp là gì? Ưu nhược điểm ra sao?